세금 안 그래도 골치 아픈데, 해외에 거주하시는 분이 한국으로 세금을 내야 한다면 더 막막하리라 생각됩니다. 이 글에서는 해외에서 사시는 분들이 내가 어디로 세금 신고를 준비하시는 분들을 위해 거주자 비거주자 판단 확인하는 방법에 대해 알아보겠습니다.

과세를 부과할 당사자가 어디 소속이냐에 따라, 거주자 비거주자로 나눌수 있습니다. 그래서 외국에서 벌은 돈의 세금을 한국에 낼 것인가는 자신이 거주자인지 비거주자인지 어느 소속인지 알아보는 것이 중요하다고 볼 수 있는데요.

해외 거주자 한국 세금신고

세금을 내기전에 해외납세자가 제일 먼저 알아보아야 하는 것은...!

나는

- 거주자인가?

- 비거주자인가?

입니다.

이것이 왜 중요하냐면, 이것에 따라

- 무슨 소득을?

- 어느 나라에 ?

신고해야 하는지가 나뉘기 때문이죠.

과세를 부과할 당사자가 어디 소속이냐에 따라, 거주자 비거주자로 나눌 수 있습니다. 그래서 외국에서 벌은 돈의 세금을 한국에 낼 것인가는 자신이 거주자인지 비거주자인지 어느 소속인지 알아보는 것이 중요하다고 볼 수 있는데요,

이것에 따라 과세대상, 공제항목, 과세방법이 달라지기 때문에 중요하다고 할 수 있습니다.

나라마다 다르기 때문에 두나라 모두 거주자가 될 수도 있습니다.

거주자 비거주자 판단 기준 - 한국 세법

1. 거주자

거주자를 구분은 아래 기준으로 합니다.

✔︎ 국내에 주소가 있거나,

✔︎ 183일 이상의 거소를 둔 개인

- 소득세법 제 1조의 2 제1항

⚠️ 거주자 기준은 주민등록, 국적, 시민권, 영주권 기준이 아님을 유의하세요.

여기서 말하는..

주소란,

국내에서 생계를 같이하는 가족, 국내 자산의 유무등 생활관계 사실에 따라 판정됩니다.

⚠️ 단순히 주민등록상 주소지가 아님을 유의하세요.

< 거주자로 본 주요 판례 >

국내에 생계를 같이 하는 가족이 있었습니다.

국내에서 그룹 전체 업무를 통제하고 사업장 중요한 결정을 내렸습니다.

주된 거주지인 국내에서 경영활동을 수행할 필요가 있었습니다.

국내 자산을 보유하였습니다.

거소란,

주소지 외의 장소 중 상당기간에 걸쳐서 거주하는 장소로 주소와 같이 밀접한 일반적 생활관계가 형성되지 아니한 장소

2. 비거주자

비거주자 기준은 180일 이상 한국을 떠나 국외에 머물 것으로 예상되는 직업을 가지고 국내에 다시 들어오지 않을 것이라는 것이면 비거주자로 볼 수 있습니다. 그것은 가족관계, 재산관계에 따라 결정될 수 있습니다.

비거주자는 한국에서 발생한 소득에 대해서만 납부의무가 있습니다.

< 비거주자 판단 판례 >

미국으로 이주하여 가족과 함께 항구적 주거를 형성하여 생활한 점

사업목적 상 한국에 체류하더라도 업무를 마치면 미국으로 돌아가 가족과 함께 거주한 점

저처럼 그래도 거주자 비거주자 난 도저히 모르겠다 하시는 분들은

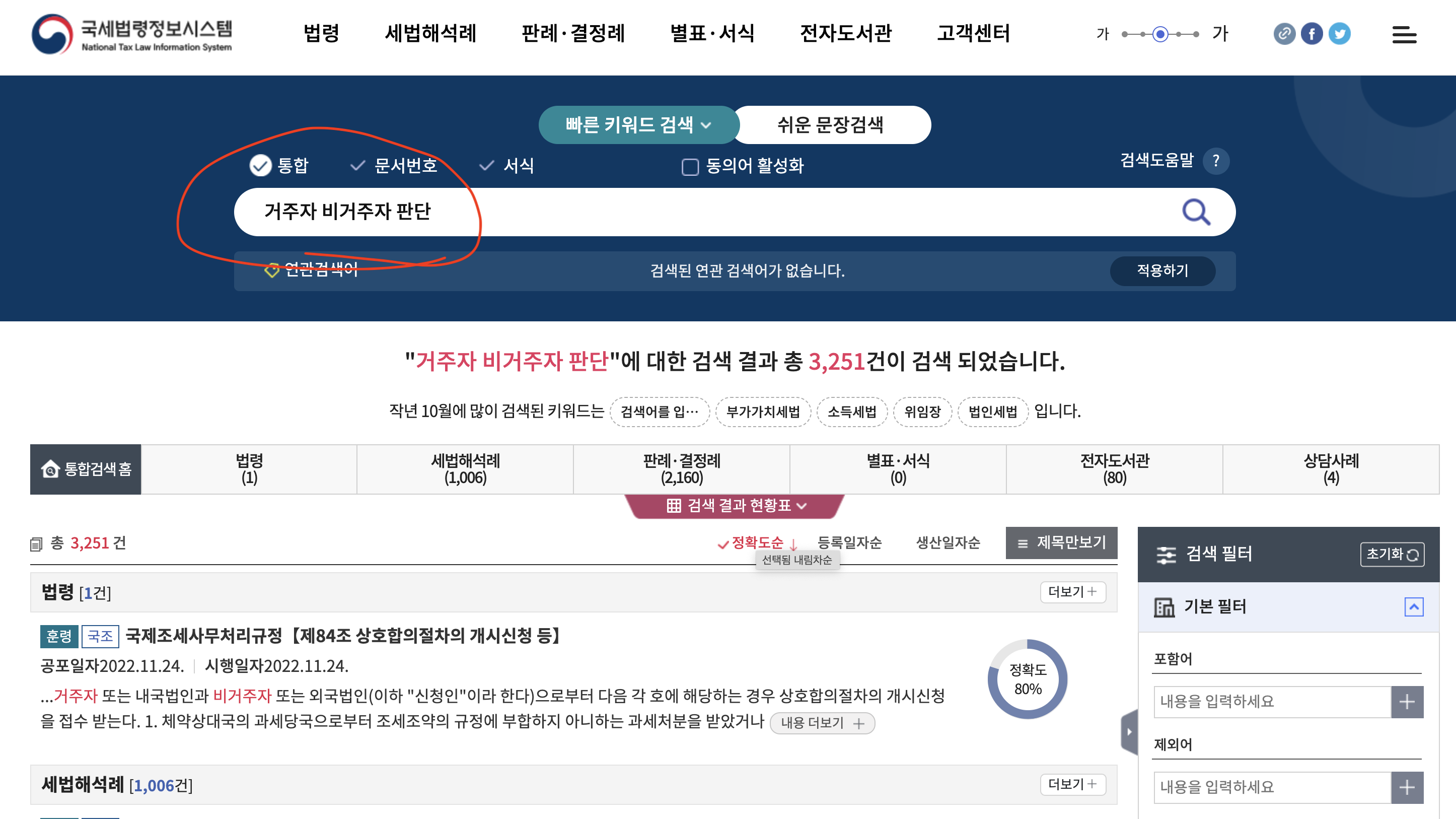

국세법령정보시스템에 들어가서, 거주자 판단이라고 검색을 하시면 다양한 판례와 정보들이 나옵니다.

커피 한잔 하시면서 집중해서 한번 읽어보시는 것을 추천드립니다.

지금까지 해외납세자 세금 신고 - 거주자 비거주자 판단 확인하는 방법에 대해 알아보았습니다. 잘 모르고 골치아프시면 전문가에게 맡기시는 것이 좋다고 하지만 간단한 세금신고면 스스로도 해보는 것도 좋은것 같으니 잘 알아보시기 바랍니다.

참고 = 국세청